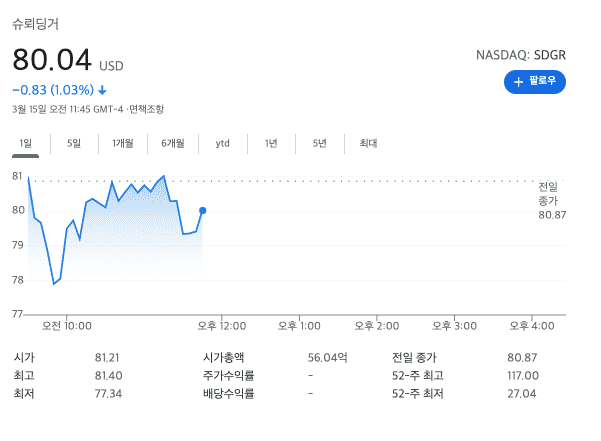

슈뢰딩거 주가 전망 및 분석 :: 이미 알 만한 사람은 알 수 있을 텐데, 슈뢰딩거는 슈뢰딩거의 고양이로 유명한 오스트리아의 물리학자입니다.

이렇게 그의 이름을 사명으로 하는 슈뢰딩거는 빌게이츠의 투자를 받아 더욱 많은 사람들에게 관심을 갖게 되었습니다. 그래서 이번에는 이곳의 주가 전망 및 기업 분석에 대해 알려드리겠습니다.

사업부문

이곳은 소프트웨어와 신약개발 사업부분으로 나뉘어져 있습니다. 소프트웨어 부문은 신약 개발 및 원료 개발에 활용할 수 있는 컴퓨팅 플랫폼을 제공하며, 신약 개발 부문은 자체 파이프라인도 보유하고 있어 외부제약사 및 바이오 기업과 파트너십을 통한 연구를 진행하고 있습니다.

매출액 성장률은 2018년에는 20%, 2019년에는 28%로 성장률이 가속화 되었는데, 동종업계인 소프트웨어와 바이어산업 기업들과 비교하면, 다소 아쉬운 성장률이라 할 수 있습니다.

소프트웨어 부문

우선, 소프트웨어부문은 ai와 물리학을 기반으로 한 머신러닝을 통해 신약개발, 원료개발 분야에서 유망 분자 발굴시간과 비용을 감소시키는 것을 목표로 진행하고 있습니다.

이 시스템을 통해 신속하고 저렴한 물질을 개발하게 되는데, 특히 신약개발은 인류가 직면한 문제임에 따라, 이는 해결사 역할을 할 것이라 기대할 수 있습니다.

현재 메이저 20개 제약사를 포함하여 바이오텍, 원료개발기업,학술기관,정부 연구소를 포함한 고객이 1,266개에 달합니다.

고객들과는 평균 15년 이상의 장기적인 계약관계를 유지하고 있으며, 고객유지율 또한 95%수준으로 매우 우수합니다.

주요 소프트웨어 제품군으로는 머신러닝 모델 기반 분자 분석과 물리학 기반 모델링, 양자역학 계산, 구조 기반 가상 스크리닝, 분자 위치 및 운동성 도출, 웹 기반 실시간 아이디어 및 실험 공유 및 분석 플랫폼 등이 있습니다.

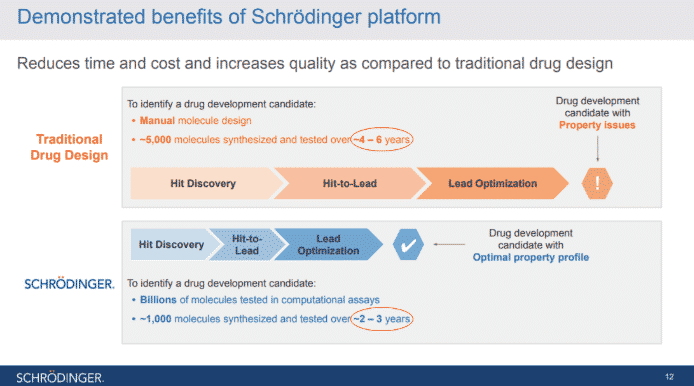

기존의 제약업체들이 진행하고 있는 유효물질에서 선도물질을 거쳐 임상을 진행할 후보물질을 선정하는 과정에서 일반적으로 분자 합성, 실험이 4~6년에 소요가 됩니다.

하지만 슈뢰딩거의 플랫폼을 활용시 수십억개의 대상 분석을 선제적으로 시행해 1000개 분자를 선정하고 이후 합성실험에 절반 수준인 2~3년 만으로 마무리가 됩니다.

그렇기 때문에 결과적으로 적은 비용으로 빠른 결과를 도출할 수 있으며, 정확도 측면에도 문제가 적습니다.

글로벌 제약,바이오 부문의 평균 r&d 매출이 1800억 달러임을 고려하였을 때, 이곳의 매출액은 1%가 채 되지 않습니다.

그래서 이곳은 여전히 매출 확대 침투 여력이 충분하며, 현재 차지하는 비중은 매우 작지만 전기나 전자,대체에너지,국방 등 사업 분야 내 신규물질 개발에 적용될 여지도 존재합니다.

이곳의 소프트웨어 사업부문 매출 성장의 뚜렷한 트랜드는 없지만, 향후 고객 수 및 연간 계약 가치의 꾸준한 성장에 기반하면 연간 30% 이상의 매출을 달성할 수 있을 것이라 예상합니다.

신약개발 부문

신약개발 사업부문은 자체 파이프라인, 외부 파트너십 구축을 통한 연구 및 개발로 구성이 되어 있습니다.

자체 파이프라인의 경우 현재 개발 초기단계로 추가적인 임상 진행 이후 성공적으로 시판하거나 라이선스 아웃 등 특이 사항이 발생하기 전까지의 매출 발생이 전혀 없다는 것이 특징입니다.

그렇기에 현재 신약 개발 부문 매출액은 전부 파트너 프로그램에서 발생한다고 보면 됩니다.

자체 파이프라인 연구,개발

이곳의 자체 파이프라인 연구는 슈뢰딩거의 소프트웨어 파워를 증명할 수 있는 기회라고 할 수 있습니다.

보편적으로 임상 1상에 돌입한 소분자 화합물 중 최종적으로 규제기관 승인을 받는 비율은 약 13.3%에 불과함에 따라 이곳의 머신러닝 기반 분자 분석을 통한 후보물질 발굴은 산업 평균대비 높은 확률로 긍정적인 결과를 기대해볼 수 있습니다.

파트너십 연구 및 개발

이곳의 파트너십은 대형 제약사부터 소형 바이오 스타트업까지 매우 다양하게 진행되고 있습니다. 특히 파트너십 프로그램 수는 2013년 9개에서 2019년 29개로 크게 성장하였습니다.

파트너십 관련 매출은 리서치 관련 수익, 마일스톤 달성 옵션 금약, 출시 후 매출액에 비례하는 로열티 등으로 구성되어 있습니다. 또한 fda 승인을 받은 약품도 있고, 임상실험 승인 신청단계나 임상 단계에 돌입한 후보물질도 많으며, 가장 주목할 부분은 일본 타케다 제약과의 파트너십이라 할 수 있습니다.

그 이유로는 혀력 기업이 연구 및 개발을 주도하는 타 파트너십에 비해, 슈뢰딩거는 유효물질과 선도물질 발굴을 진행하기 때문입니다.

이후 전 임상을 포함한 개발 단계를 다케다 제약이 진행할 경우, 세부 계약 내용에 따라 다케다 측은 향후 옵션 발동을 통해 권리를 획득할 수 있습니다.

투자전략

이곳은 풍부한 유동성과 성장주 밸류에이션 동반 상승이 진행되고 있지만, 현재 주가는 예상 매출액 성장률 대비 상대적으로 높은 밸류에이션을 받고 있습니다.

그렇기에 애널리스트 적정 주가와 현재 주가는 상당한 괴리가 있으며, 이를 정당화하기 위해서는 고객 기반 확대를 통한 소프트웨어 부문 매출액 성장 가속화가 필수적이라 할 수 있습니다.

마치며

슈뢰딩거의 주가는 여전히 높다고 판단하는 투자자들이 많습니다.

하지만, 슈뢰딩거가 속한 산업군이 소프트웨어, 바이오라는 점을 고려해봤을 때, 단순한 밸류에이션으로 산출하지 못하는 가치가 있기 때문에 현재 주가가 전혀 근거없지는 않습니다.

그래도 기대감으로 만들어진 주가가 정당화되기 위해서는 기업의 지속적인 성장이 필요할 것으로 보이는 만큼, 투자에 앞서 여러 부분을 고려한 뒤 적절하게 투자하는 자세가 필요하다하겠습니다.