우리나라뿐만 아니라 전세계적으로 어도비는 한번쯤 사용해본 경험이 있을 것입니다. 이렇듯 어도비는 서비스형 소프트웨어 기업으로써 콘텐츠를 제작하는 다수의 크레이터들이라면 모를 수가 없는 기업입니다.

이곳은 현재 포토샵부터 일러스트, 프리미어, pdf 등의 소프트웨어를 사용할 수 있는 클라우드 구독 서비스를 제공하고 있습니다.

따라서 오늘은 어도비 클라우드 서비스 및 주가전망에 대해 살펴보겠습니다.

우선 어도비 비즈니스 모델으로는 클라우드 서비스가 있습니다. 이는 포토샵과 프리미어 프로 등의 소프트웨어를 기반으로 한 클라우드 서비스를 제공함으로써 안정적인 수익 확보하고 있습니다.

특히 디지털화 진행될수록 증가할 수 밖에 없는 소프트웨어임에 따라 이곳 역시 해가 지날때마다 매출 비중이 상승하고 있는데, 2014년 이후 매년 가파른 성장세는 현재까지 지속하고 있습니다.

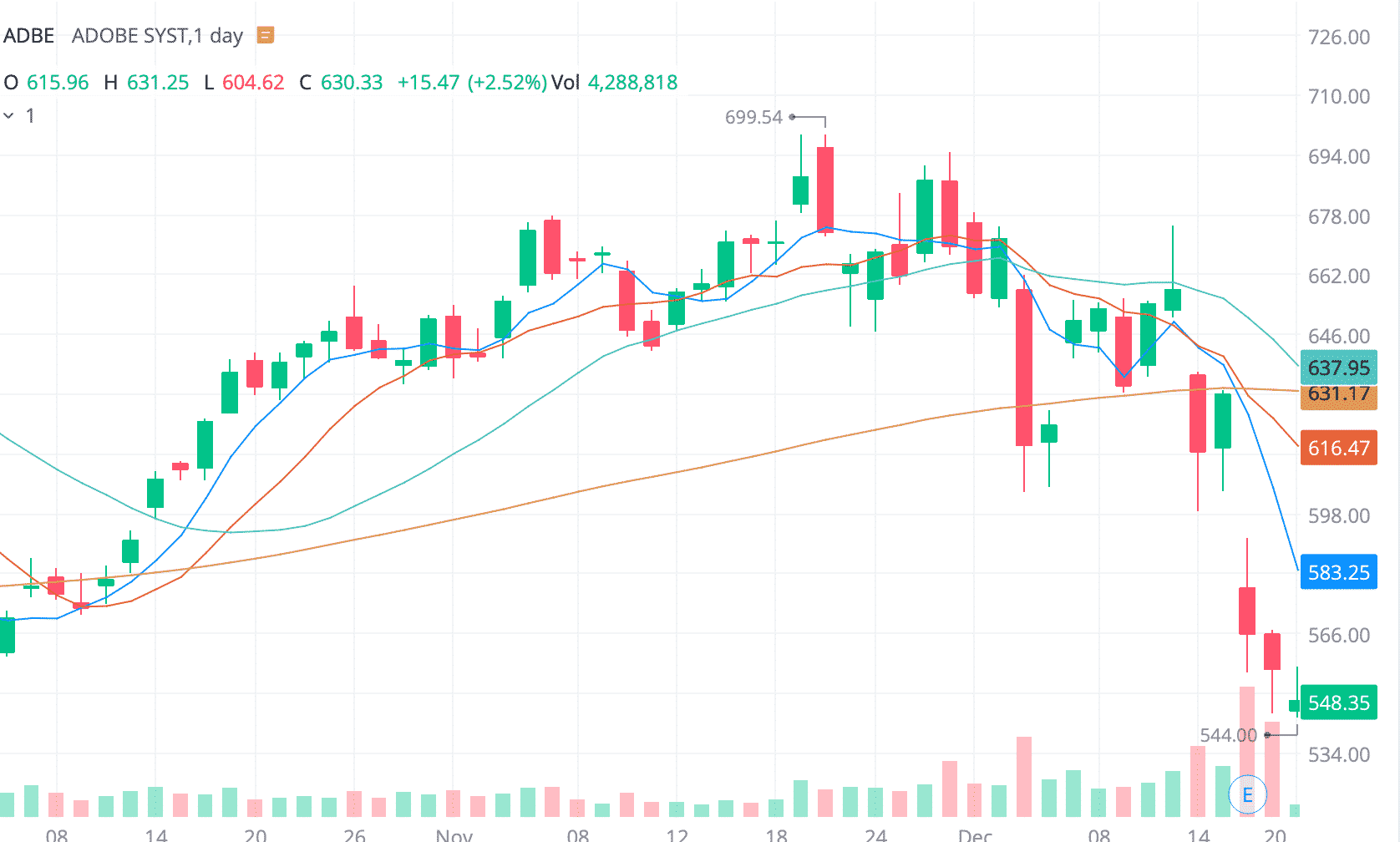

어도비의 주가는 12월 17일 장마감 기준으로 556.64달러로 5년동안 꾸준하게 우상향하고 있습니다.

현재 시가총액은 264,849달러이며 나스닥에 상장되어 있습니다.

이곳은 특히 코로나19가 본격적으로 시작되었을 때에도 수익과 순수익 모두 전년대비 증가하였는데 순수익의 경우 전년도보다 더 많은 폭이 증가하였습니다. 이러한 원인은 코로나19로 인해 재택근무와 비대면 이용자들이 늘어난 것이 대표적인 이유이며 코로나19 수혜주라고 봐도 과언이 아닙니다.

일부 전문가들은 일년 뒤 어도비 주가를 725.95달러로 예상하고 있습니다.

특히 한 조사기관에서 조사한 결과에 따르면 22명의 애널리스트 중 18명이 어도비 주식을 매수한다는 쪽의 의견을, 나머지 4명은 홀딩한다는 입장을 낸 만큼 선호도는 매우 높은 것으로 보여집니다.

어도비는 빅테크 기업에서도 꽤 탄탄하면서 규모있는 기업으로써 세계 크리에이티브 프로페셔널의 90% 이상이 이곳의 포토샵을 사용하고 있고, 클라우드 모바일 앱은 4억 4900만번 이상의 다운로드 기록을 갖고 있습니다.

이와 함께 크리에이티브 커뮤니티인 behance의 회원수 또한 2400만명 이상으로 집계됨에 따라 어도비의 영향력은 전세계적으로 탄탄하다 볼 수 있습니다.

최근 코로나19시대로 인해 디지털화 전환 속도가 빨라졌고 사회적 거리두기로 인한 재택근무가 증가함에 따라 클라우드 서비스의 수요 역시 증가하였고 어도비는디지털 크리에이티브의 독보적인 기업임에 따라 앞으로의 전망은 긍정적으로 보여집니다.

본 글은 종목 추천글이 아니며 모든 투자에 대한 책임은 본인에게 있다는 점을 명심하시길 바랍니다.