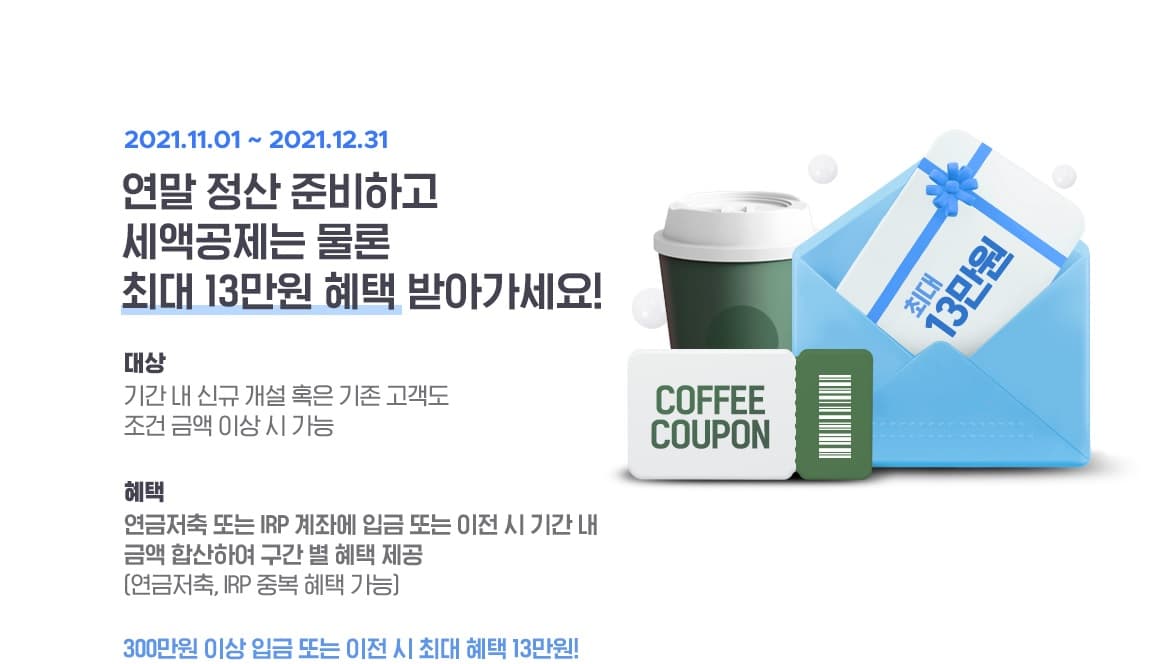

연금저축계좌 관련 세금환급 받는 방법에 대해 궁금한 사람들이 많은데, 어떻게 절세를 하고 혜택을 받아갈 수 있는지 알아보겠습니다. 우선 연금저축계좌는 400만원까지 세액 공제를 받는 연금계좌가 있고300만원까찌 공제받는 퇴직연금계좌로 구분되어 있습니다. 연금저축계좌는 연금저축신탁인 은행이나 연금저축펀드 증권사, 연금저축보험인 보험사로 구분하여 개설하게 됩니다.

연금저축계좌란?

연금저축계좌는 세액공제의 혜택을 받아간다는 것이 이슈일 것 같습니다. 소득공제의 경우 내 과세표준금액의 크기를 낮추어 주는 효과가 있는데 세액공제는 내가 납부하게 되는 세금에 대해 감면을 받을 수 있는 것이라고 이해하면 되고 세액 공제율의 경우 총 급여 크기에 따라 5,500만원이라고 했을 때, 16.5% 그리고 이상일 경우 13.2%를 공제해 주고 연간 400만원 불입되는 경우 급여에 따라 53만원~66만원 환급 받을 수 있는 형태로 제공되고 있습니다.

또한 연금저축계좌는 세액공제를 받을 수 있고 펀드에 분산하여 가지고 있는 경우 전체 펀드 이익과 손실에 대해 이익을 보았을 때에만 과세가 되고 고액 사업소득을 가지고 있는 사람이 연금저축계좌를 활용할 때 발생이익은 종합소득합산과세가 아니라 16.5%로 분리되어 과세가 되기 때문에 절세효과를 가지고 있다는 것입니다.

연금저축계좌의 강점으로 꼽을 수 있는 것이 장기투자가 가능하다 라는 것입니다. 추가적으로 불입한 것은 필요로 할 때 인출해서 사용하고 그렇지 않은 부분은 특징이 있어 장기적으로 투자용도로 활용할 수 있다는 것입니다. 형태가 장기, 분산, 간접투자 조건을 가지고 있다고 이해하시면 됩니다.

연금저축계좌는 단순하게 세금을 환급 받고자 하는 수단으로 사용하기 보다는 돈에 대해서 보다 효율적으로 관리를 하고 수익률까지 장기적으로 생각하여 투자의 개념으로 가지고 있는 것이 도움 될 것이다. 어떤 형태인지 따라 조금씩 차이가 나기 때문에 본인이 어떤 방향으로 개설하여 가지고 있을지 생각해 보고 선택해 보시면 좋을 것 같습니다.