[포스트인컴] 이재형 기자 = 삼성전자가 2021년 2분기 사상 최대 실적을 보여주었지만, 삼성전자 주가는 힘을 쓰지 못하고 있는데요. 왜 이런 사태가 계속 진행되고 있는 것 일까요? 증권사 대부분이 바라보는 삼성전자에 대한 전망은 매우 밝은 편입니다.

그래서 이번 기사에서는 삼성전자 주가 회복을 못하는 이유에 대해 살펴보고, 앞으로 어떻게 접근해야 할지 알아보겠습니다.

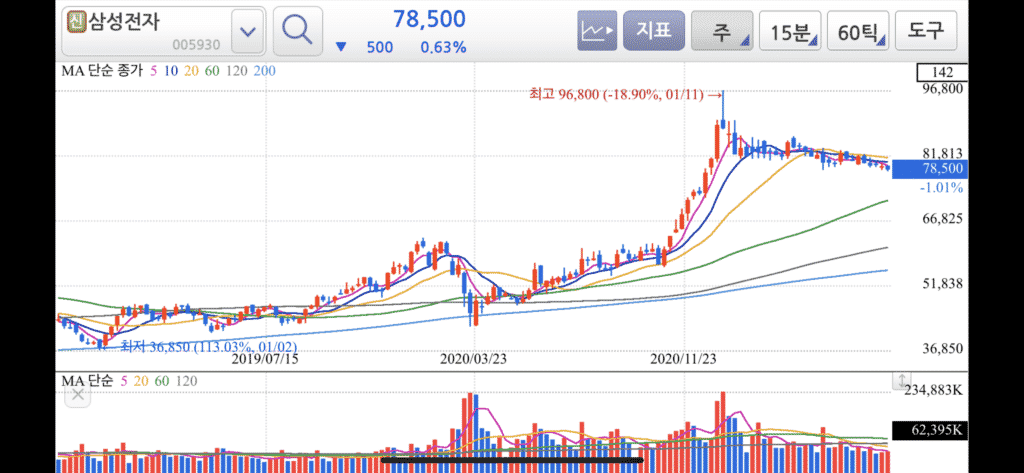

삼성전자 주가 차트

삼성전자 1년간 차트를 살펴보면 우역곡절과 사연이 참 많은 듯 보입니다. 먼저 2020년 코로나19 사태로 3월 19일은 악몽과 다름 없는 날인데요. 이날을 시작으로 2021년 1월 11일까지 삼성전자는 연일 상승곡선을 타다 최고점을 찍은 후 계속 하락세 구간을 보이고 있습니다.

차트 상으로 보면 현재 200일 이동평균선을 지지하듯 위태로워 보입니다. 200일선은 차트에서 굉장한 의미를 부여하고 있습니다. 영업일 기준으로 1년간 장기 추세를 의미하기 때문에 필자 역시 200일선을 항상 켜놓고 추세를 살펴보는 편입니다.

많은 전문가들은 삼성전자 차트를 보면서 이렇게 말합니다. 200일선을 이탈할 경우 하락세가 이어질 수 있다고 합니다.

이어서 삼성전자 주봉 차트를 살펴봤습니다. 일봉과는 다르게 주봉의 경우 조금 더 넓은 관점에서 차트 분석이 가능합니다. 특히 주봉 기준으로 60일 이동평균선이 매우 중요합니다. 기술적 관점으로 중요한 지지대를 형성되는 경우가 많아 앞으로 삼성전자 주가 전망이 하락세를 보인다면 바로 이 지지선을 노려볼만하다고 볼 수 있습니다.

삼성전자 주가 전망 밝지만 분사는 필수

반도체 위탁생산으로 불리는 파운드리는 삼성전자의 발목을 잡고 있습니다. 특히 삼성전자의 경우 반도체 생산 업체이면서 반도체를 활용한 가전제품, 스마트폰을 제조 및 생산 판매하는 판매 기업이기도 하죠. 그렇기 때문에 파운드리로 위탁을 하고자 하는 대형 업체들은 삼성전자에 파운드리 계약을 하지 못하는 가장 큰 이유이기도 합니다.

때문에 예전부터 제기 되었던 사업 분사설이 또다시 나오고 있습니다. 지난 26일 전자업계에 따르면 최근 증권가를 중심으로 삼성전자 파운드리 사업부, 삼성디스플레이 LCD 사업부가 각각 분사해 합작 회사를 세우고자 한다는 소문이 돌기 시작했기 때문입니다.

참고로 TSMC가 파운드리 사업으로 승승장구 했었던 이유는 고객사와 경쟁하지 않겠다는 협약서로 많은 고객사들로 부터 엄청난 매출을 기록했기 때문입니다. 그에 반면 삼성전자는 위에서도 언급했듯이 PC, 스마트폰, 생활가전 등 모든 전자제품을 삼성전자가 생산하기 때문에 고객사와 직간접적인 경쟁은 피할 수 없는 구조입니다.

그래서 사업을 확대하기 위해서는 별도 회사 분사가 필요하다는 것이 의견입니다. 그렇게 된다면 당연히 분사로 인한 매출은 줄어들 수 있겠지만, 분사에 들어간 지분이 결국 삼성전자도 이득이 될 수 밖에 없기 때문입니다.

8년째 200조를 넘기지 못하는 매출

연간 200조 매출을 찍어내는 기업이 과연 얼마나 될까? 국내에서는 삼성전자 말고는 기대하기 어려운 수치나 다름 없습니다. 하지만 삼성전자의 경우 2012년 매출 200조원을 처음으로 넘기고 2020년 236조원을 기록했습니다. 삼성전자가 매출액 100조원에서 200조원으로 늘어난 기간은 4년이 걸렸는데요.

문제는 삼성전자 주가 전망을 높게 보기 위해서는 이 200조원을 돌파하고 사상 최대 실적을 보여줘야만 삼성전자 주가 역시 상승세를 보여줄 수 있습니다. 그러기 위해서는 파운드리는 선택이 아닌 필수가 되어버린 것이죠.

뿐만 아니라, TSMC의 경우 매출의 상단부분을 R&D 투자를 할 정도로 내부 연구 개발 투자 규모가 점차 늘어나고 있는 가운데, 삼성전자 역시 파격적인 R&D 투자 증설과 인수합병을 통해 추가 성장동력을 확보하는 것이 무엇보다 중요해졌습니다.

최근 신세계가 공격적인 인수합병을 통해 오프라인에서 온라인 사업에 집중하고 있습니다. 그만큼 기업 매출 증가를 하기 위해서는 소비 변화를 얼마나 빠르게 반영시키는지가 기업의 성장, 횡보, 하락의 결과를 보여줄 것으로 기대됩니다.